信用卡审批案例

1.业务规则

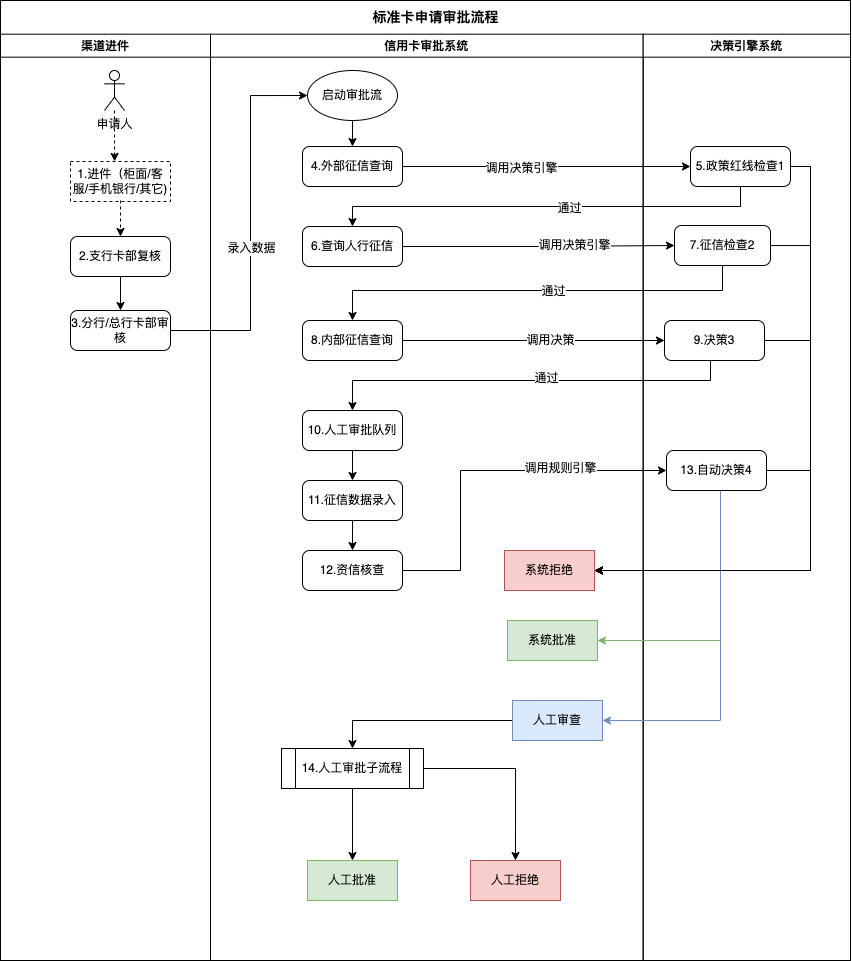

1.1 信用卡申请流程示例

1.2 规则解读

关于银行授信原理:根据一些银行获得的数据来进行审核、评估打分、综合计算,最终给出一个汇总得分,最后根据这个得分去给出一个相对合理的额度。然而计算的维度有很多,比如:财产、工作收人、资质情况、所在城市经济状况、信贷信息、他行授信情况等等。在授信审批时,我了解到银行会对申请人提交的数据分三类处理。

(1)不变数据

此类数据无法更改,如出生年月、性别、籍贯等。一般女性评分比男性高。

(2)限制性变化数据

此类数据会随着持卡人自身资信的变化而变化,但不会频繁性发生变化,也是授信审批的最重要考量因素,主要为工作单位、学历、收入、房车、本行或他行金融资产、小额贷款等。

(3)变化数据

此类数据随着持卡人主动操作而发生变化,比如:刷卡行为(就是刷卡商户、刷卡金额、刷卡时间、刷卡笔数等。卡圈流行的XX银行刷卡提额大法属于此类,一般有AI机器人完成)

这三类数据中,起决定性作用的是前两类数据,是授信额度的主要依据,最为重要的还是第二类数据。

1.3 征信说明

1.3.1 外部征信

外部征信就是来自于银行体系外的一些征信服务机构提供的征信数据,它包括专业市场数据库、社区居民数据库、各商会和产业链数据库、政府机构数据库等等,例如:

- 公安身份联网核查系统:用于验证申请人身份的真实性

- 学信网学历学籍:学历验证

- 司法大数据:查询有无犯罪记录和诉讼信息

- 公积金中心:查询公积金缴存情况

- 社保中心:查询社保缴存情况,基数和任职单位等

- 手机号查询:能过运营商提供的数据,判断其手机号在网状态、消费等级等

- 芝麻信用

- 腾讯信用

- 其它征信机构

1.3.2 人行征信

中国人民银行作为所有的商业银行的监管和指导机构,其汇总了所有居民在各个商业银行的金融信息,其作为最权威的官方信用机构对外提供的详细的征信报告,以供被授权的金融消费机构或个人有尝使用。

- 公安信息块:姓名、身份证号码、曾用名、性别、出生日期、户籍地址等数据项组成

- 身份信息块:从商业银行获取的客户身份信息,包含客户的基本信息、配偶信息和联系方式等信息

- 居住地址块:居住地址、居住房屋状况(自置、按揭、租房)等

- 职业信息块:单位名称、单位地址、单位所属行业、职业、职务、职称、年收入、本单位工作起始年份等信息

- 银行信贷信用信息汇总块:账户数、法人机构数、机构数、授信额度等

- 信用卡汇总信息块:账户数、发卡法人机构数、发卡机构数、信用额度、余额、透支额度等

- 准贷记卡汇总信息块:账户数、发卡法人机构数、发卡机构数、信用额度、余额等

- 贷记卡汇总信息块:账户数、发卡法人机构数、发卡机构数、信用额度等

- 贷款汇总信息块:笔数、贷款法人机构数、贷款机构数、贷款合同金额、最高贷款余额、贷款余额等

- 为他人贷款担保汇总信息块:为他人贷款合同担保金额、被担保人实际贷款余额等

- 准贷记卡明细信息块:发卡法人机构名称、担保方式、信用额度等

- 贷记卡明细信息块:发卡法人机构名称、担保方式、信用额度、共享授信额度、已使用额度、最近一次实际还款日期、本月应还款金额等

- 贷款明细信息块:贷款类型、贷款业务号码、贷款法人机构名称、担保方式、最近一次实际还款日期、本月应还款金额、实际还款金额、当前逾期期数、当前逾期总额、最高逾期期数、违约次数等

- 为他人贷款担保明细信息块:为他人贷款合同担保金额、被担保人实际贷款余额等

- 特殊交易块

- 特别记录块

- 个人结算账户块

- 本人声明块

- 查询历史块

1.3.3 内部征信

内部征信其实就是申请人所在银行的一些数据,包括客户信用卡、存款、理财、网银、个贷、小企业贷等信息,还有一些银行内部的灰名单和黑名单数据(你之前的一些行为被记录到银行特殊的名单里面,可能是大额TX被记录、严重逾期被记录、征信出现严重问题被记录、钻银行漏洞都标记的等等情况)。

1.3.4 反欺诈

你填入的数据和银行获得的数据有出入,存在不真实的情况可能会被判定有欺诈嫌疑,这种要么银行去主动核实,要么严重匹配不上,触发某种退出机制直接拒绝!

- 百融反欺诈

- 同盾反欺诈

- 百行反欺诈

1.3.5 其它

比如说,信贷人员认为你存在多头授信、授信过高等,你的申请也会被拒绝。

2.系统设计

一个完整的信用卡审批流程是很复杂的,涉及到专业知识和各个外围系统间交互等,工作量也是巨大的,需要专业团队实施,本案例将着重体现在规则和信用评分相关功能流程,忽略技术实现细节,有兴趣的同学请自行研究,此处不展开。

3.规则设计

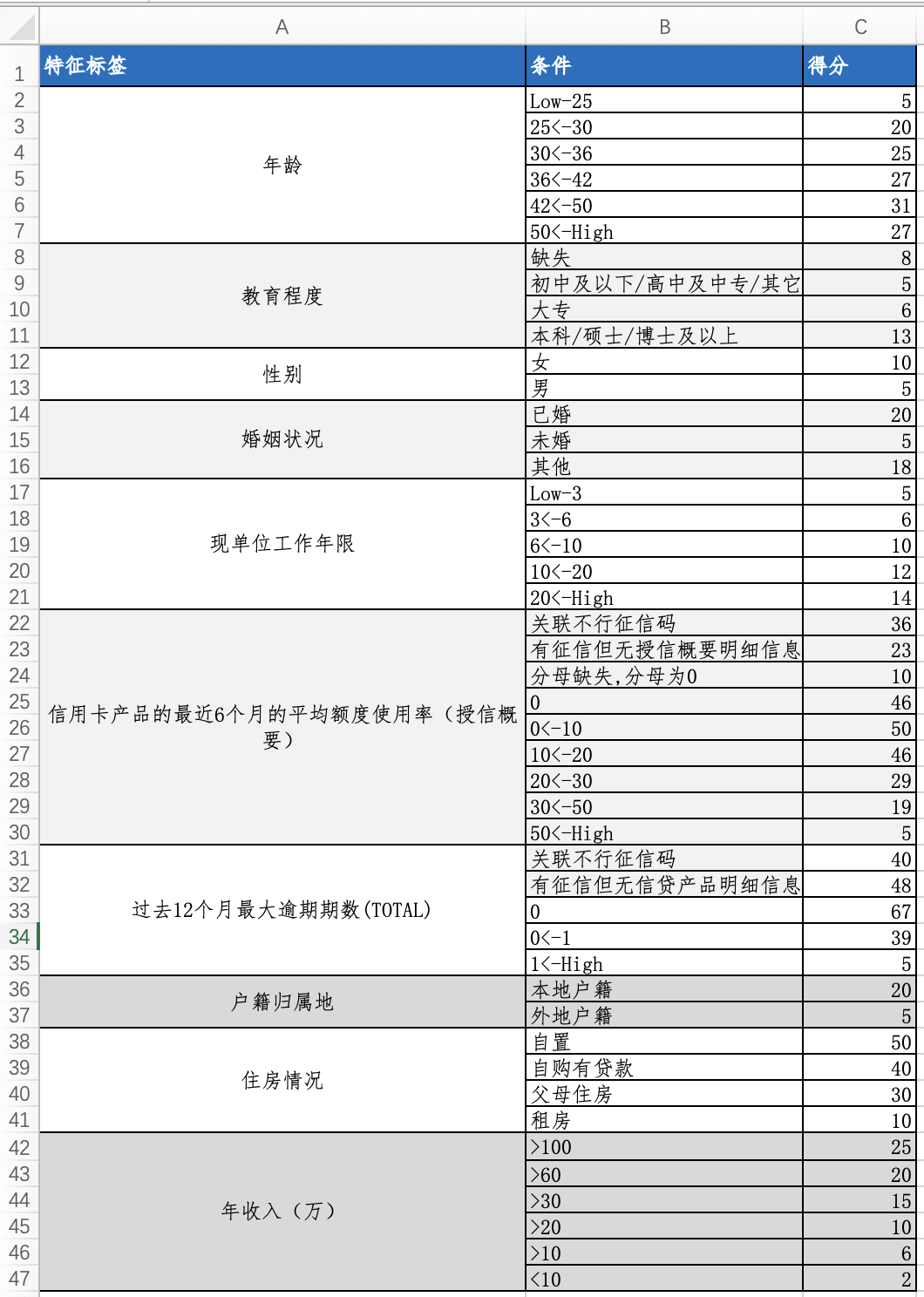

3.1 信用评分案例

注意:

- 所谓评分的构成和评分的标准是银行的核心,也是信贷和风控部门最为神秘的部分,就算是内部人员也不一定完全清楚,此图只是个参考示例

- 该评分卡对应【信用卡申请流程图】中的“13.自动决策4”节点

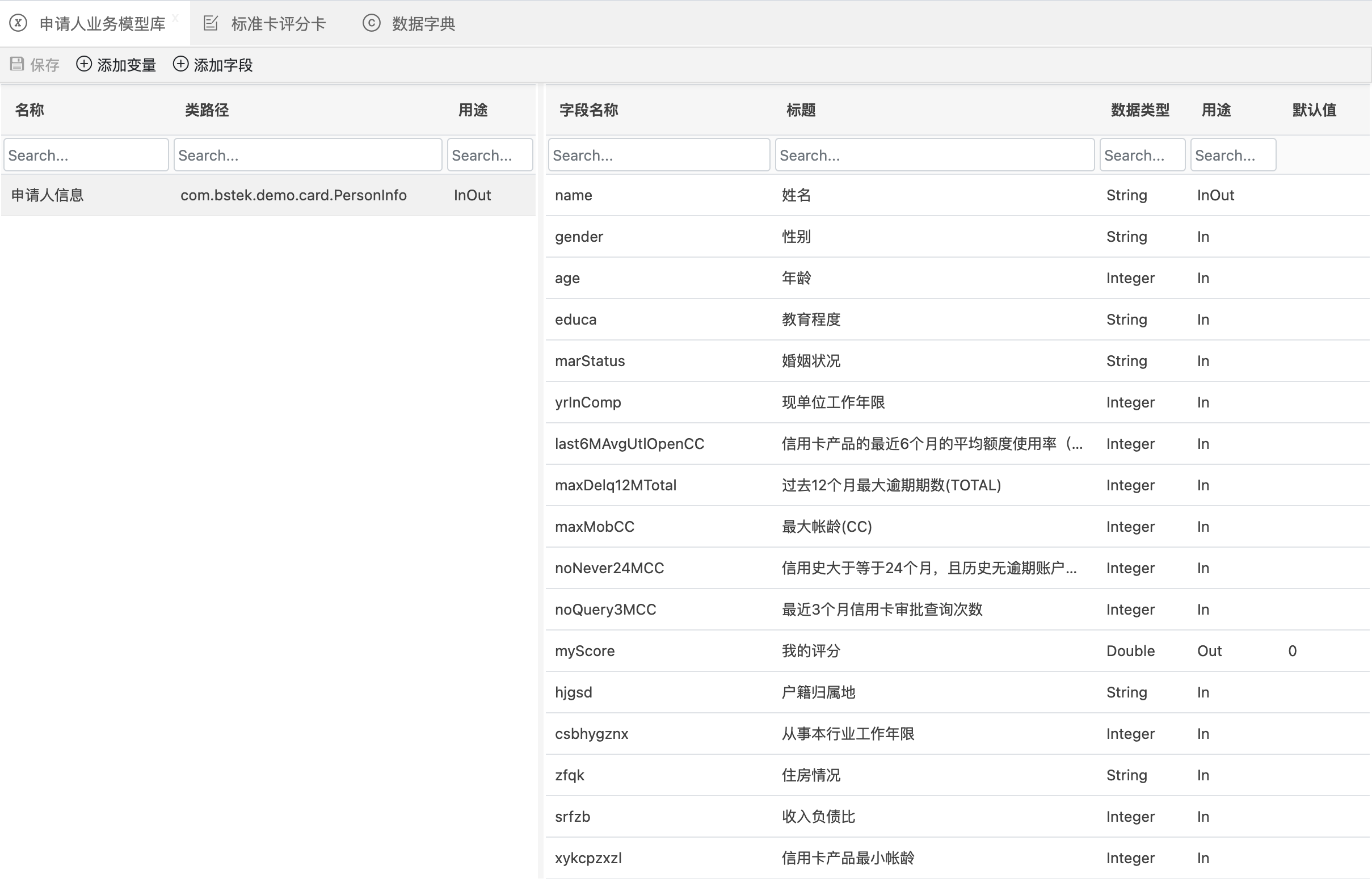

3.1.1 变量(BOM)

3.1.2 评分卡

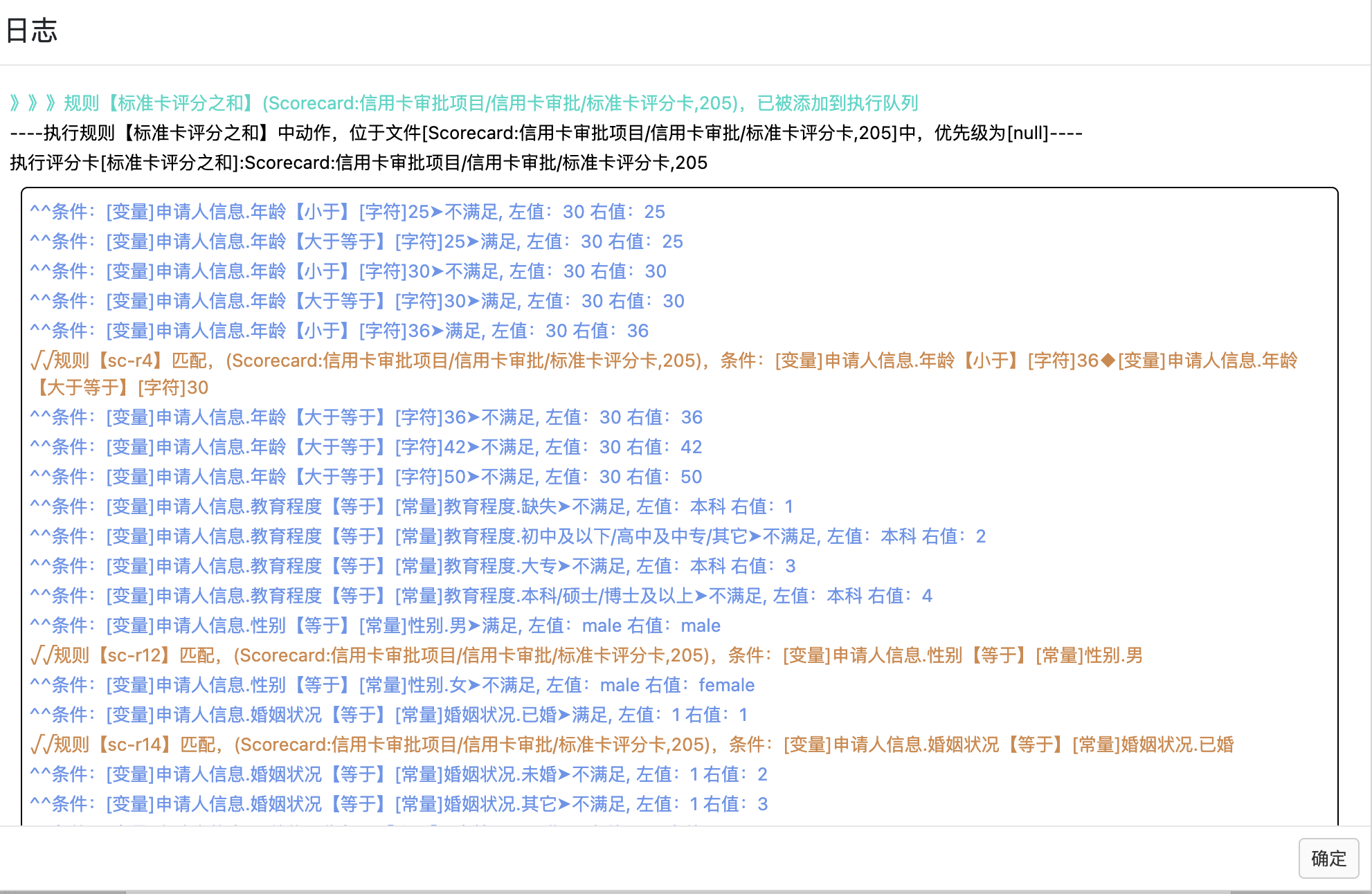

3.1.3 规则测试

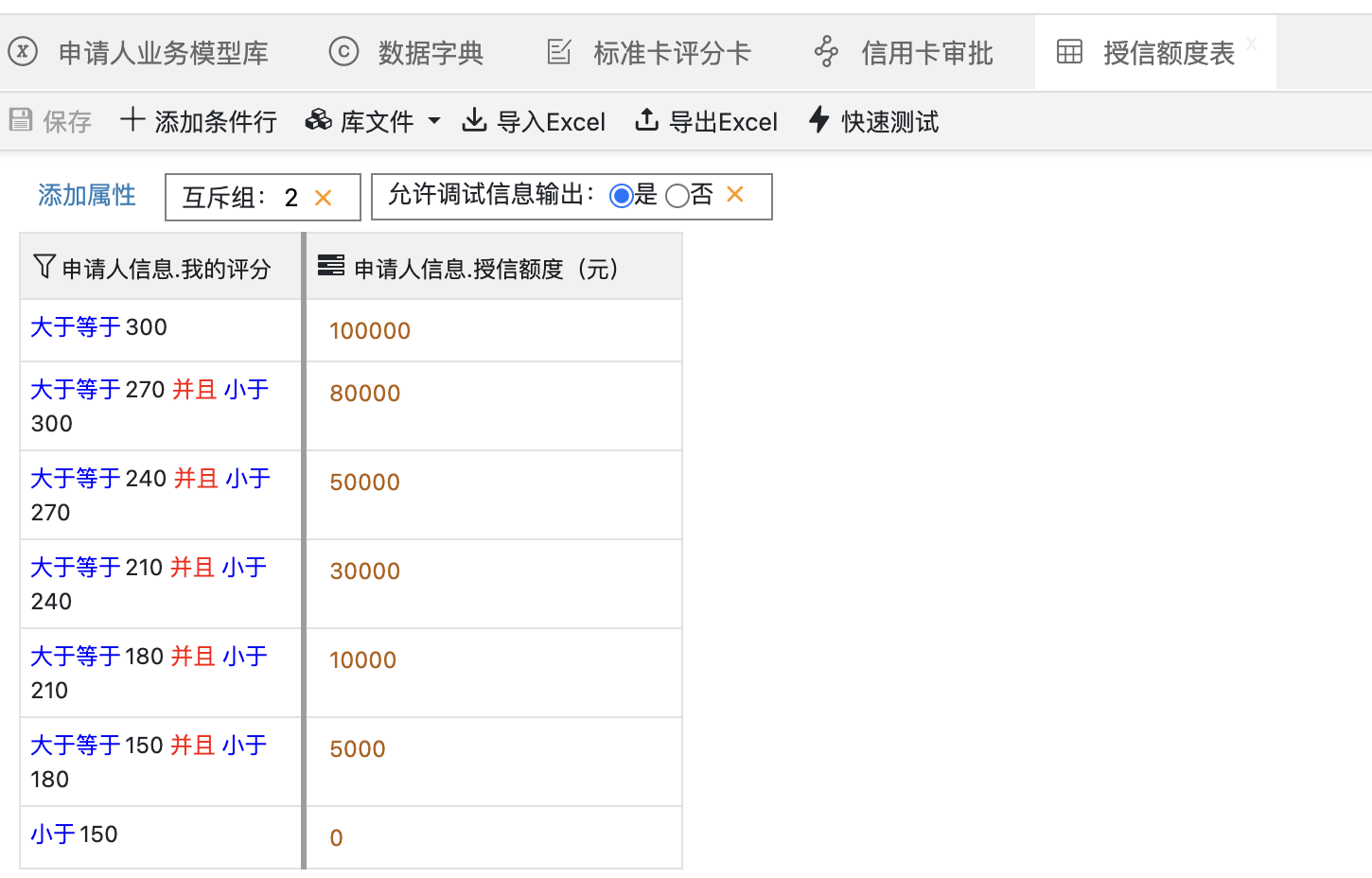

3.2 匹配授信额度

3.2.1 评分与额度对照表

3.2.2 快速测试

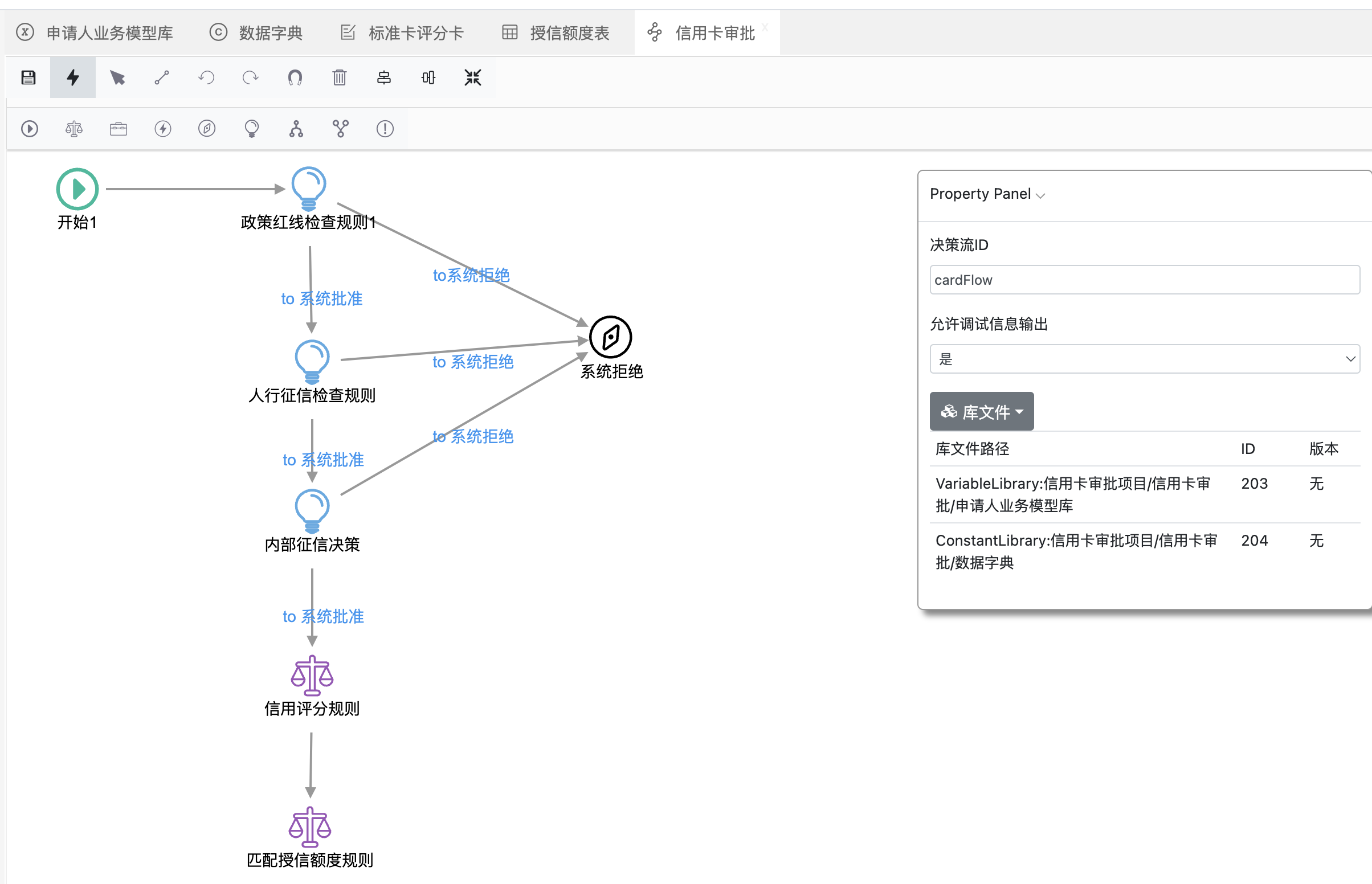

3.3 模拟审批流

3.3.1 新建规则流

在规则流中调用【信用评分规则】评分卡和【匹配授信额度】规则表,下图的流程只是示例用来说明主要业务流程,在实际生产中下图的3个决策节点要在工作流中完成,涉及到多应用系统间的几十个api接口调用等。

3.3.2 规则测试新建规则流